各設(shè)區(qū)市發(fā)展改革委、財(cái)政局、自然資源主管部門(mén)、水利局、文廣新旅局、林業(yè)局,贛江新區(qū)經(jīng)發(fā)局、財(cái)政金融局、自然資源局、社會(huì)發(fā)展局:

為推動(dòng)和規(guī)范全省生態(tài)資產(chǎn)價(jià)值評(píng)估工作,促進(jìn)生態(tài)資源價(jià)值高效轉(zhuǎn)化,形成具有江西特色的生態(tài)產(chǎn)品價(jià)值實(shí)現(xiàn)新模式,依據(jù)《中華人民共和國(guó)資產(chǎn)評(píng)估法》《國(guó)有資產(chǎn)評(píng)估管理辦法》《資產(chǎn)評(píng)估基本準(zhǔn)則》等規(guī)定,我們制定了《江西省生態(tài)資產(chǎn)價(jià)值評(píng)估管理辦法(試行)》。現(xiàn)印發(fā)給你們,請(qǐng)結(jié)合實(shí)際認(rèn)真貫徹執(zhí)行。

江西省發(fā)展改革委 江西省財(cái)政廳 江西省自然資源廳

江西省水利廳 江西省文化和旅游廳 江西省林業(yè)局

2022年12月31日

附件

江西省生態(tài)資產(chǎn)價(jià)值評(píng)估管理辦法(試行)

第一章 總則

第一條 為推動(dòng)和規(guī)范全省生態(tài)資產(chǎn)價(jià)值評(píng)估工作,促進(jìn)生態(tài)資源價(jià)值高效轉(zhuǎn)化,形成具有江西特色的生態(tài)產(chǎn)品價(jià)值實(shí)現(xiàn)新模式。根據(jù)《中共中央辦公廳、國(guó)務(wù)院辦公廳印發(fā)<關(guān)于建立健全生態(tài)產(chǎn)品價(jià)值實(shí)現(xiàn)機(jī)制的意見(jiàn)>的通知》(中辦發(fā)〔2021〕24號(hào))《中共江西省委、江西省人民政府印發(fā)<關(guān)于建立健全生態(tài)產(chǎn)品價(jià)值實(shí)現(xiàn)機(jī)制的實(shí)施方案>的通知》(贛發(fā)〔2021〕16號(hào))要求,依據(jù)《中華人民共和國(guó)資產(chǎn)評(píng)估法》《國(guó)有資產(chǎn)評(píng)估管理辦法》《資產(chǎn)評(píng)估基本準(zhǔn)則》等規(guī)定,制定本辦法。

第二條 本辦法適用于在本省行政區(qū)域內(nèi)從事生態(tài)資產(chǎn)價(jià)值評(píng)估,法律法規(guī)規(guī)章另有規(guī)定的除外。

生態(tài)資產(chǎn)價(jià)值涉及國(guó)有資產(chǎn)或者公共利益等事項(xiàng),法律、行政法規(guī)規(guī)定需要評(píng)估的(以下稱(chēng)法定評(píng)估),應(yīng)當(dāng)依法依規(guī)委托評(píng)估機(jī)構(gòu)進(jìn)行評(píng)估。

第三條 本辦法所稱(chēng)生態(tài)系統(tǒng)是指一定空間范圍內(nèi)植物、動(dòng)物和微生物群落及其非生物環(huán)境相互作用形成的功能整體,包括森林、草地、農(nóng)田、濕地、荒漠、城市等生態(tài)系統(tǒng)類(lèi)型。

生態(tài)資產(chǎn)為經(jīng)確權(quán)登記、預(yù)期會(huì)給所有者帶來(lái)經(jīng)濟(jì)利益的生態(tài)系統(tǒng)資源,它的價(jià)值包括存量?jī)r(jià)值和功能價(jià)值兩部分,其中:存量?jī)r(jià)值是指生態(tài)系統(tǒng)現(xiàn)存的生態(tài)系統(tǒng)資源的經(jīng)濟(jì)價(jià)值,功能價(jià)值是指生態(tài)系統(tǒng)未來(lái)預(yù)期一段時(shí)期產(chǎn)生物質(zhì)供給服務(wù)、調(diào)節(jié)服務(wù)和文化服務(wù)的價(jià)值。

第四條 生態(tài)資產(chǎn)價(jià)值評(píng)估是指專(zhuān)門(mén)機(jī)構(gòu)和人員依據(jù)相關(guān)規(guī)定和有關(guān)資料,根據(jù)特定目的,遵循適用的原則和標(biāo)準(zhǔn),按照法定的程序,運(yùn)用科學(xué)的方法,對(duì)生態(tài)資產(chǎn)價(jià)值進(jìn)行評(píng)定和估價(jià),并出具評(píng)估報(bào)告的過(guò)程。

評(píng)估結(jié)果依法依規(guī)應(yīng)用于生態(tài)資產(chǎn)的經(jīng)營(yíng)開(kāi)發(fā)、權(quán)屬交易、投資融資、損害賠償?shù)葓?chǎng)景。

第二章 評(píng)估機(jī)構(gòu)和評(píng)估人員

第五條 從事生態(tài)資產(chǎn)價(jià)值評(píng)估的機(jī)構(gòu)應(yīng)當(dāng)符合《中華人民共和國(guó)資產(chǎn)評(píng)估法》等法律法規(guī)規(guī)章的相關(guān)規(guī)定:

(1)具有與評(píng)估需求相適應(yīng)的資質(zhì)條件、評(píng)估人員。

(2)近3年內(nèi)沒(méi)有違反國(guó)家法律、行政法規(guī),且受到行政處罰、情節(jié)嚴(yán)重的行為,如沒(méi)收違法所得、暫停執(zhí)行部分或者全部業(yè)務(wù)、明顯有違誠(chéng)信等重大違法違規(guī)執(zhí)業(yè)記錄,在承擔(dān)評(píng)估工作中未出現(xiàn)重大質(zhì)量問(wèn)題或不良記錄;

(3)具備完善的內(nèi)部質(zhì)量控制體系,建有評(píng)估報(bào)告審核制度。

第六條 評(píng)估機(jī)構(gòu)應(yīng)當(dāng)指定至少兩名評(píng)估專(zhuān)業(yè)人員承辦受理的評(píng)估業(yè)務(wù),應(yīng)當(dāng)指定至少兩名評(píng)估師承辦法定的評(píng)估業(yè)務(wù)。

第七條 評(píng)估機(jī)構(gòu)和評(píng)估師從事評(píng)估業(yè)務(wù)應(yīng)當(dāng)遵守保密原則,保持獨(dú)立性、公正性。與評(píng)估業(yè)務(wù)有利害關(guān)系的評(píng)估機(jī)構(gòu)或評(píng)估師,不得參與該項(xiàng)評(píng)估業(yè)務(wù)。

第三章 評(píng)估工作程序

第八條 委托人可以自愿委托合法合規(guī)的評(píng)估機(jī)構(gòu)評(píng)估。

第九條 評(píng)估機(jī)構(gòu)確定后,由委托方與選定的評(píng)估機(jī)構(gòu)簽訂委托合同,對(duì)委托評(píng)估目的和要求、評(píng)估范圍、評(píng)估基準(zhǔn)日、評(píng)估工作時(shí)限、各方的權(quán)利和義務(wù)、收費(fèi)標(biāo)準(zhǔn)及付款方式、違約責(zé)任等事項(xiàng)做出明確約定。

第十條 委托人應(yīng)做好資料準(zhǔn)備工作,配合評(píng)估機(jī)構(gòu)核實(shí)評(píng)估內(nèi)容,向評(píng)估機(jī)構(gòu)如實(shí)提供有關(guān)情況和資料,并對(duì)所提供情況和資料的真實(shí)性、合法性和完整性負(fù)責(zé),不得隱匿或虛報(bào),不得以任何形式干預(yù)機(jī)構(gòu)正常執(zhí)業(yè)行為。

第十一條 評(píng)估機(jī)構(gòu)必須嚴(yán)格遵循獨(dú)立、客觀、公正、科學(xué)的原則,認(rèn)真履約,規(guī)范執(zhí)業(yè),應(yīng)根據(jù)不同的評(píng)估目的和對(duì)象,依照有關(guān)要求選擇恰當(dāng)?shù)脑u(píng)估參數(shù)和評(píng)估方法進(jìn)行評(píng)估計(jì)算,出具合規(guī)、規(guī)范的評(píng)估報(bào)告。評(píng)估機(jī)構(gòu)及其評(píng)估專(zhuān)業(yè)人員對(duì)其出具的評(píng)估報(bào)告依法承擔(dān)責(zé)任。

第四章 監(jiān)督管理

第十二條 評(píng)估機(jī)構(gòu)應(yīng)建立健全評(píng)估檔案管理制度,并妥善管理評(píng)估檔案。生態(tài)資產(chǎn)價(jià)值評(píng)估業(yè)務(wù)執(zhí)行完畢后,應(yīng)按照有關(guān)要求歸集形成評(píng)估檔案,包括工作底稿、評(píng)估報(bào)告及其他相關(guān)資料。

第十三條 省財(cái)政廳積極支持設(shè)立省生態(tài)資產(chǎn)價(jià)值評(píng)估協(xié)會(huì)。評(píng)估協(xié)會(huì)依法依規(guī)對(duì)生態(tài)資產(chǎn)價(jià)值評(píng)估行業(yè)進(jìn)行自律性管理,促進(jìn)評(píng)估機(jī)構(gòu)之間的交流與合作,不斷提高從業(yè)人員的業(yè)務(wù)素質(zhì)和職業(yè)道德水準(zhǔn)。

第十四條 各級(jí)有關(guān)部門(mén)積極培育和發(fā)展生態(tài)資產(chǎn)價(jià)值評(píng)估市場(chǎng),引導(dǎo)行業(yè)健康穩(wěn)步發(fā)展。

第五章 附則

第十五條 本辦法由省發(fā)展改革委、省財(cái)政廳、省自然資源廳、省水利廳、省文化和旅游廳、省林業(yè)局負(fù)責(zé)解釋。

第十六條 本辦法自2023年3月1日起施行。

附:江西省生態(tài)資產(chǎn)價(jià)值評(píng)估技術(shù)指南

附

江西省生態(tài)資產(chǎn)價(jià)值評(píng)估技術(shù)指南

目 錄

前 言 8

1 適用范圍 9

2 引用文件 10

3 術(shù)語(yǔ)定義 10

4 總則 12

4.1基本原則 12

4.2評(píng)估基本程序 12

5 評(píng)估方法 18

5.1價(jià)值構(gòu)成 18

5.2評(píng)估要點(diǎn) 19

5.3評(píng)估基本方法 20

6 評(píng)估應(yīng)用 25

6.1生態(tài)經(jīng)營(yíng)開(kāi)發(fā) 25

6.2抵質(zhì)押融資 25

6.3生態(tài)環(huán)境損害賠償 26

附 錄:評(píng)估報(bào)告參考提綱 28

前 言

為全面貫徹落實(shí)習(xí)近平生態(tài)文明思想,積極踐行“綠水青山就是金山銀山”的理念,根據(jù)中辦、國(guó)辦印發(fā)的《關(guān)于建立健全生態(tài)產(chǎn)品價(jià)值實(shí)現(xiàn)機(jī)制的意見(jiàn)》和省委、省政府印發(fā)的《關(guān)于建立健全生態(tài)產(chǎn)品價(jià)值實(shí)現(xiàn)機(jī)制的實(shí)施方案》關(guān)于完善生態(tài)產(chǎn)品價(jià)值評(píng)估機(jī)制要求,指導(dǎo)和規(guī)范生態(tài)資產(chǎn)價(jià)值評(píng)估工作,提高生態(tài)資產(chǎn)價(jià)值評(píng)估的科學(xué)性、規(guī)范性和可操作性,促進(jìn)生態(tài)產(chǎn)品價(jià)值評(píng)估結(jié)果的應(yīng)用,依據(jù)有關(guān)法律法規(guī)規(guī)章和標(biāo)準(zhǔn)特制定本指南,供本省行政區(qū)域內(nèi)相關(guān)方面參考使用。

1 適用范圍

本指南規(guī)定了本省生態(tài)資產(chǎn)價(jià)值評(píng)估的基本程序、主要方法、結(jié)果應(yīng)用、報(bào)告編制等內(nèi)容,適用于本省行政區(qū)域內(nèi)生態(tài)資產(chǎn)價(jià)值評(píng)估。

2 引用文件

下列文件中的內(nèi)容通過(guò)文中的規(guī)范性引用而構(gòu)成本文件必不可少的條款。其中,注日期的引用文件,僅該日期對(duì)應(yīng)的版本適用于本文件;不注日期的引用文件,其最新版本(包括所有的修改單)適用于本文件。

GB 3095 環(huán)境空氣質(zhì)量標(biāo)準(zhǔn)

GB 3838 地表水環(huán)境質(zhì)量標(biāo)準(zhǔn)

GB/T 31118 土地生態(tài)服務(wù)評(píng)估 原則與要求

GB/T 38582 森林生態(tài)系統(tǒng)服務(wù)功能評(píng)估規(guī)范

LY/T 2899 濕地生態(tài)系統(tǒng)服務(wù)評(píng)估規(guī)范

TD/T 1061-2021 自然資源價(jià)格評(píng)估通則

DB36/T 1402-2021 生態(tài)系統(tǒng)生產(chǎn)總值核算技術(shù)規(guī)范·江西省

江西省生態(tài)產(chǎn)品總值核算規(guī)范(試行).2022年7月

財(cái)政部·資產(chǎn)評(píng)估基本準(zhǔn)則(財(cái)資〔2017〕43號(hào)).2017年8月

中國(guó)資產(chǎn)評(píng)估協(xié)會(huì)·資產(chǎn)評(píng)估執(zhí)業(yè)準(zhǔn)則—資產(chǎn)評(píng)估報(bào)告(中評(píng)協(xié)〔2018〕35號(hào)).2018年10月

中國(guó)資產(chǎn)評(píng)估協(xié)會(huì)·資產(chǎn)評(píng)估執(zhí)業(yè)準(zhǔn)則—資產(chǎn)評(píng)估程序(中評(píng)協(xié)〔2018〕36號(hào)).2018年10月

中國(guó)資產(chǎn)評(píng)估協(xié)會(huì)·資產(chǎn)評(píng)估執(zhí)業(yè)準(zhǔn)則—資產(chǎn)評(píng)估檔案(中評(píng)協(xié)〔2018〕37號(hào)).2018年10月

3 術(shù)語(yǔ)定義

下列術(shù)語(yǔ)和定義適用于本文件。

3.1生態(tài)系統(tǒng) ecosystem

生態(tài)系統(tǒng),指一定空間范圍內(nèi)植物、動(dòng)物和微生物群落及其非生物環(huán)境相互作用形成的功能整體,包括森林、草地、農(nóng)田、濕地、荒漠、城市、海洋等生態(tài)系統(tǒng)類(lèi)型。

3.2生態(tài)資產(chǎn) ecological asset

生態(tài)資產(chǎn),指經(jīng)確權(quán)登記、預(yù)期會(huì)給所有者帶來(lái)經(jīng)濟(jì)利益的生態(tài)系統(tǒng)資源;它的價(jià)值包括存量?jī)r(jià)值和功能價(jià)值兩部分。

3.3生態(tài)資產(chǎn)存量?jī)r(jià)值 extant value of ecological assets

生態(tài)資產(chǎn)存量?jī)r(jià)值,指現(xiàn)存的生態(tài)系統(tǒng)資源經(jīng)濟(jì)價(jià)值。

3.4生態(tài)資產(chǎn)功能價(jià)值 functional value of ecological assets

生態(tài)資產(chǎn)功能價(jià)值,指生態(tài)系統(tǒng)未來(lái)預(yù)期一段時(shí)期產(chǎn)生物質(zhì)供給服務(wù)、調(diào)節(jié)服務(wù)和文化服務(wù)的價(jià)值總和。

3.5物質(zhì)供給服務(wù) material supply services

生態(tài)系統(tǒng)為人類(lèi)提供的各種物質(zhì)產(chǎn)品,如糧食、油料、蔬菜、水果、木材、生物質(zhì)能、水產(chǎn)品、中草藥、牧草、花卉等物質(zhì)產(chǎn)品。

3.6調(diào)節(jié)服務(wù) regulating services

生態(tài)系統(tǒng)為維持或改善人類(lèi)生存環(huán)境提供的各種惠益,如水源涵養(yǎng)、土壤保持、防風(fēng)固沙、洪水調(diào)蓄、空氣凈化、水質(zhì)凈化、固碳釋氧、局部氣候調(diào)節(jié)、噪聲消減等。

3.7文化服務(wù) cultural services

生態(tài)系統(tǒng)為提高人類(lèi)生活質(zhì)量提供的各種非物質(zhì)惠益,如精神享受、靈感激發(fā)、旅游觀光、休閑娛樂(lè)、美學(xué)體驗(yàn)和文化遺產(chǎn)等。

3.8生態(tài)資產(chǎn)價(jià)值評(píng)估 evaluation on the value of ecological assets

評(píng)估專(zhuān)業(yè)人員遵守法律、行政法規(guī)和評(píng)估準(zhǔn)則、技術(shù)規(guī)范等,依據(jù)評(píng)估目的和待估對(duì)象的狀況,遵循評(píng)估原則,按照一定的評(píng)估程序,選用適宜的評(píng)估方法,通過(guò)直接市場(chǎng)或模擬市場(chǎng)上的客觀價(jià)格信號(hào),對(duì)待估對(duì)象在評(píng)估基準(zhǔn)日(期)的價(jià)值進(jìn)行估算和判定的行為。

3.9評(píng)估目的 evaluation purpose

各種不同的經(jīng)濟(jì)行為對(duì)評(píng)估結(jié)果的特定用途。評(píng)估報(bào)告載明的評(píng)估目的應(yīng)唯一,評(píng)估報(bào)告只能在特定的評(píng)估目的下具有有效性。

3.10評(píng)估基準(zhǔn)日(期) date of assessment benchmark(period)

評(píng)估結(jié)論開(kāi)始成立的一個(gè)特定時(shí)間點(diǎn)或特定時(shí)期,在形成評(píng)估結(jié)論過(guò)程中所選用的各種作價(jià)標(biāo)準(zhǔn)、依據(jù)均要在該時(shí)點(diǎn)有效,評(píng)估中的一切取價(jià)標(biāo)準(zhǔn)均為評(píng)估基準(zhǔn)日(期)有效的價(jià)格標(biāo)準(zhǔn)。

4 總則

4.1基本原則

4.1.1科學(xué)系統(tǒng)性原則

基于人類(lèi)生態(tài)認(rèn)知、生態(tài)消費(fèi)和科學(xué)技術(shù)水平合理界定納入評(píng)估的生態(tài)資產(chǎn)范圍和邊界,并統(tǒng)籌考慮生態(tài)資產(chǎn)存量、功能等兩類(lèi)價(jià)值,全面準(zhǔn)確反映被評(píng)估的生態(tài)資產(chǎn)真實(shí)價(jià)值。

4.1.2 市場(chǎng)價(jià)值優(yōu)先原則

生態(tài)資產(chǎn)價(jià)值評(píng)估應(yīng)以評(píng)估對(duì)象在正常被利用條件下的未來(lái)客觀有效的預(yù)期收益為依據(jù)。

4.1.3 統(tǒng)一性原則

相同類(lèi)型的生態(tài)資產(chǎn)應(yīng)當(dāng)采用統(tǒng)一的計(jì)價(jià)標(biāo)準(zhǔn),不同類(lèi)型的生態(tài)資產(chǎn)之間的價(jià)值轉(zhuǎn)換時(shí)應(yīng)采用統(tǒng)一的價(jià)值核算當(dāng)量。

4.1.4 可比性原則

同一評(píng)估范圍同一年度的評(píng)估結(jié)果應(yīng)可定量、可重復(fù)、可檢驗(yàn),不同年度的評(píng)估結(jié)果可進(jìn)行比較分析。

4.1.5 獨(dú)立客觀公正原則

執(zhí)行生態(tài)資產(chǎn)價(jià)值評(píng)估業(yè)務(wù),應(yīng)當(dāng)遵守法律、行政法規(guī)和行業(yè)標(biāo)準(zhǔn)的規(guī)定,堅(jiān)持獨(dú)立、客觀、公正的原則,履行適當(dāng)?shù)脑u(píng)估程序,形成專(zhuān)業(yè)的評(píng)估成果。

4.2 評(píng)估基本程序

評(píng)估機(jī)構(gòu)及其評(píng)估人員應(yīng)當(dāng)根據(jù)評(píng)估業(yè)務(wù)的具體情況以及重要性原則確定所履行各基本程序的繁簡(jiǎn)程度,不得隨意減少評(píng)估基本程序。

4.2.1 明確業(yè)務(wù)基本事項(xiàng)

評(píng)估機(jī)構(gòu)受理評(píng)估業(yè)務(wù)前,應(yīng)當(dāng)明確評(píng)估業(yè)務(wù)基本事項(xiàng):

(1)委托人、權(quán)屬人和委托人以外的其他評(píng)估報(bào)告使用人;

(2)評(píng)估目的;

(3)評(píng)估對(duì)象、評(píng)估范圍和評(píng)估時(shí)間期限;

(4)價(jià)值類(lèi)型;

(5)評(píng)估基準(zhǔn)日(期);

(6)評(píng)估報(bào)告使用范圍;

(7)評(píng)估報(bào)告提交期限及方式;

(8)評(píng)估服務(wù)費(fèi)及支付方式;

(9)委托人、其他相關(guān)當(dāng)事人與評(píng)估機(jī)構(gòu)及其評(píng)估人員工作配合和協(xié)助等需要明確的重要事項(xiàng)。

4.2.2 訂立評(píng)估委托合同

評(píng)估機(jī)構(gòu)受理評(píng)估業(yè)務(wù)應(yīng)當(dāng)要求委托人依法訂立評(píng)估委托合同,約定評(píng)估機(jī)構(gòu)和委托人權(quán)利、義務(wù)、違約責(zé)任和爭(zhēng)議解決等內(nèi)容。

4.2.3 編制評(píng)估計(jì)劃

評(píng)估人員應(yīng)當(dāng)根據(jù)評(píng)估業(yè)務(wù)具體情況編制評(píng)估計(jì)劃,并合理確定評(píng)估計(jì)劃的繁簡(jiǎn)程度。評(píng)估計(jì)劃包括評(píng)估業(yè)務(wù)實(shí)施的主要過(guò)程及時(shí)間進(jìn)度、人員安排等。

4.2.4 進(jìn)行評(píng)估現(xiàn)場(chǎng)調(diào)查

執(zhí)行評(píng)估業(yè)務(wù),應(yīng)當(dāng)對(duì)評(píng)估對(duì)象進(jìn)行現(xiàn)場(chǎng)調(diào)查,獲取評(píng)估業(yè)務(wù)需要的資料。委托方提供待估生態(tài)資產(chǎn)清單,評(píng)估機(jī)構(gòu)組織人員對(duì)生態(tài)資產(chǎn)的數(shù)量、質(zhì)量、權(quán)屬、結(jié)構(gòu)、空間分布等信息進(jìn)行現(xiàn)場(chǎng)調(diào)查。現(xiàn)場(chǎng)調(diào)查手段通常包括詢問(wèn)、訪談、核對(duì)、勘查等。評(píng)估人員可以根據(jù)重要性采用逐項(xiàng)或者抽樣(比如隨機(jī)抽樣、分層抽樣、系統(tǒng)抽樣等)的方式進(jìn)行現(xiàn)場(chǎng)調(diào)查。

針對(duì)特定區(qū)域或典型生態(tài)系統(tǒng),必須由評(píng)估機(jī)構(gòu)組織專(zhuān)業(yè)技術(shù)人員通過(guò)現(xiàn)場(chǎng)踏勘、樣方調(diào)查、樣品監(jiān)測(cè)、問(wèn)卷調(diào)查等方式獲取科學(xué)的基礎(chǔ)數(shù)據(jù),并將所獲取的數(shù)據(jù)成果提交給委托人進(jìn)行檔案存留以備核查。

4.2.5 收集整理評(píng)估資料

根據(jù)各種不同評(píng)估對(duì)象的具體情況,結(jié)合現(xiàn)場(chǎng)調(diào)研進(jìn)行相應(yīng)資料的收集,涉及經(jīng)濟(jì)類(lèi)指標(biāo)應(yīng)修正到基準(zhǔn)日(期)。包括:委托人或者其他相關(guān)當(dāng)事人提供的涉及評(píng)估對(duì)象和評(píng)估范圍等資料;從政府部門(mén)、各類(lèi)專(zhuān)業(yè)機(jī)構(gòu)以及市場(chǎng)等渠道獲取的其他資料。委托人和其他相關(guān)當(dāng)事人依法提供并保證資料的真實(shí)性、完整性、合法性。

評(píng)估人員應(yīng)當(dāng)要求委托人或者其他相關(guān)當(dāng)事人提供待估對(duì)象資產(chǎn)權(quán)屬證明、財(cái)務(wù)會(huì)計(jì)資料、生產(chǎn)經(jīng)營(yíng)管理等資料。

評(píng)估人員應(yīng)當(dāng)要求委托人或者其他相關(guān)當(dāng)事人對(duì)其提供的評(píng)估明細(xì)表及其他重要資料進(jìn)行確認(rèn),確認(rèn)方式包括簽字、蓋章及法律允許的其他方式。

評(píng)估人員應(yīng)當(dāng)依法對(duì)評(píng)估活動(dòng)中使用的資料進(jìn)行核查驗(yàn)證。核查驗(yàn)證的方式通常包括觀察、詢問(wèn)、書(shū)面審查、實(shí)地調(diào)查、查詢、函證、復(fù)核等。

超出評(píng)估人員專(zhuān)業(yè)能力范疇的核查驗(yàn)證事項(xiàng),評(píng)估機(jī)構(gòu)應(yīng)當(dāng)委托或要求委托人委托其他專(zhuān)業(yè)機(jī)構(gòu)或?qū)<页鼍咭庖?jiàn)。

因法律法規(guī)規(guī)定、客觀條件限制無(wú)法實(shí)施核查驗(yàn)證的事項(xiàng),評(píng)估人員應(yīng)當(dāng)在工作底稿中予以說(shuō)明,分析其對(duì)評(píng)估結(jié)論的影響程度,并在評(píng)估報(bào)告中予以披露。如果上述事項(xiàng)對(duì)評(píng)估結(jié)論產(chǎn)生重大影響或者無(wú)法判斷其影響程度,評(píng)估機(jī)構(gòu)不得出具評(píng)估報(bào)告。

4.2.6 評(píng)定估算形成結(jié)論

評(píng)估人員應(yīng)當(dāng)根據(jù)評(píng)估目的、評(píng)估對(duì)象、價(jià)值類(lèi)型、資料收集等情況,分析評(píng)估基本方法的適用性,并選擇相應(yīng)評(píng)估方法。

評(píng)估人員應(yīng)當(dāng)根據(jù)所采用的評(píng)估方法,選取相應(yīng)的公式和參數(shù)進(jìn)行分析、計(jì)算和判斷,形成測(cè)算結(jié)果。

評(píng)估人員執(zhí)行評(píng)估業(yè)務(wù),應(yīng)當(dāng)合理使用評(píng)估假設(shè),并在評(píng)估報(bào)告中披露評(píng)估假設(shè)。

評(píng)估人員應(yīng)當(dāng)對(duì)形成的測(cè)算結(jié)果進(jìn)行綜合分析,形成合理的評(píng)估結(jié)論。

對(duì)同一評(píng)估對(duì)象采用多種評(píng)估方法時(shí),應(yīng)當(dāng)針對(duì)采用各種方法評(píng)估形成的測(cè)算結(jié)果進(jìn)行分析比較,形成合理的評(píng)估結(jié)論。

4.2.7 編制出具評(píng)估報(bào)告

評(píng)估人員應(yīng)當(dāng)在評(píng)定、估算形成評(píng)估結(jié)論后,編制初步評(píng)估報(bào)告;評(píng)估機(jī)構(gòu)應(yīng)當(dāng)對(duì)初步評(píng)估報(bào)告進(jìn)行內(nèi)部審核后出具評(píng)估報(bào)告。

4.2.8 整理歸集評(píng)估檔案

評(píng)估機(jī)構(gòu)應(yīng)當(dāng)對(duì)工作底稿、評(píng)估報(bào)告及其他相關(guān)資料進(jìn)行整理,形成評(píng)估檔案。評(píng)估檔案應(yīng)當(dāng)由評(píng)估機(jī)構(gòu)妥善管理。

工作底稿應(yīng)當(dāng)真實(shí)完整、重點(diǎn)突出、記錄清晰,能夠反映評(píng)估程序?qū)嵤┣闆r、支持評(píng)估結(jié)論。工作底稿分為管理類(lèi)工作底稿和操作類(lèi)工作底稿。

(1)管理類(lèi)工作底稿是指在執(zhí)行評(píng)估業(yè)務(wù)過(guò)程中,為受理、計(jì)劃、控制和管理評(píng)估業(yè)務(wù)所形成的工作記錄及相關(guān)資料;

(2)操作類(lèi)工作底稿是指在履行現(xiàn)場(chǎng)調(diào)查、收集評(píng)估資料和評(píng)定估算程序時(shí)所形成的工作記錄及相關(guān)資料。

5 評(píng)估方法

5.1價(jià)值構(gòu)成

VT=VS+VF=VS+Vmp+Vrs+Vcs (5-1)

式中:

VT—生態(tài)資產(chǎn)總價(jià)值;

VS—生態(tài)資產(chǎn)存量?jī)r(jià)值;

VF—生態(tài)資產(chǎn)功能價(jià)值;

Vmp—功能價(jià)值中的物質(zhì)供給價(jià)值;

Vrs—功能價(jià)值中的調(diào)節(jié)服務(wù)價(jià)值;

Vcs—功能價(jià)值中的文化服務(wù)價(jià)值。

表5-1生態(tài)資產(chǎn)價(jià)值構(gòu)成及估價(jià)方法

|

類(lèi)別 |

價(jià)值量來(lái)源 |

估價(jià)方法 |

方法要求 |

||

|

存量?jī)r(jià)值 |

森林資產(chǎn) |

市場(chǎng)法 收益法 成本法 |

生態(tài)系統(tǒng)資源的地域差異調(diào)整、等級(jí)差別調(diào)整 |

||

|

草地資產(chǎn) |

|||||

|

農(nóng)田資產(chǎn) |

|||||

|

濕地資產(chǎn) |

|||||

|

荒漠資產(chǎn) |

|||||

|

歷史文化資產(chǎn) |

|||||

|

其他資產(chǎn) |

|||||

|

功能價(jià)值 |

物質(zhì)供給服務(wù) |

農(nóng)產(chǎn)品 |

自然生態(tài)系統(tǒng)中獲得的藥材等野生初級(jí)農(nóng)產(chǎn)品 |

市場(chǎng)法 |

比較實(shí)例或價(jià)格的修正 |

|

集約化種植的生態(tài)系統(tǒng)中獲得稻谷、茶葉等初級(jí)農(nóng)產(chǎn)品 |

|||||

|

林產(chǎn)品 |

自然生態(tài)系統(tǒng)中獲得的松脂等林木產(chǎn)品 |

||||

|

集約化管理的森林生態(tài)系統(tǒng)中獲得的木材等林木產(chǎn)品 |

|||||

|

牧產(chǎn)品 |

豬、家禽等放養(yǎng)牧產(chǎn)品 |

||||

|

漁產(chǎn)品 |

陸域水體中捕撈水產(chǎn)品 |

||||

|

人工管理的水生態(tài)系統(tǒng)中養(yǎng)殖水產(chǎn)品 |

|||||

|

淡水資源 |

各類(lèi)淡水供應(yīng)的綜合貢獻(xiàn) |

||||

|

生物質(zhì)能 |

生態(tài)系統(tǒng)的秸稈、薪柴等 |

||||

|

其他物質(zhì)產(chǎn)品 |

生態(tài)系統(tǒng)提供的其他裝飾品和花卉、苗木等 |

||||

|

調(diào)節(jié)服務(wù) |

水源涵養(yǎng) |

市場(chǎng)法 收益法 成本法 |

按照人為構(gòu)建市場(chǎng)規(guī)則及相關(guān)政策定價(jià) |

||

|

土壤保持 |

|||||

|

防風(fēng)固沙 |

|||||

|

洪水調(diào)蓄 |

|||||

|

固碳釋氧 |

|||||

|

空氣凈化 |

|||||

|

水質(zhì)凈化 |

|||||

|

局部氣候調(diào)節(jié) |

|||||

|

噪聲消減 |

|||||

|

文化服務(wù) |

旅游康養(yǎng) |

市場(chǎng)法、旅行費(fèi)用法* |

門(mén)票收入或旅行意愿支付價(jià)格等 |

||

|

休閑游憩 |

|||||

|

景觀增值 |

|||||

5.2評(píng)估要點(diǎn)

5.2.1 應(yīng)明確界定各類(lèi)生態(tài)資產(chǎn)類(lèi)型、功能:

——對(duì)于各類(lèi)生態(tài)系統(tǒng)資源,應(yīng)依據(jù)現(xiàn)行的有關(guān)政策文件及相關(guān)產(chǎn)權(quán)證明文件具體界定類(lèi)型。

——對(duì)于生態(tài)資產(chǎn)功能價(jià)值評(píng)估,應(yīng)根據(jù)現(xiàn)行的相關(guān)標(biāo)準(zhǔn)規(guī)范和待估對(duì)象的特征,界定評(píng)估結(jié)果中反映的具體生態(tài)資產(chǎn)功能價(jià)值。

5.2.2 應(yīng)具體量化生態(tài)資產(chǎn)指標(biāo):

按照本指南要求,參照國(guó)家和江西省現(xiàn)行的濕地、森林等生態(tài)系統(tǒng)有關(guān)標(biāo)準(zhǔn)規(guī)定,根據(jù)評(píng)估工作實(shí)際具體確定。

5.2.3 應(yīng)明確界定生態(tài)資產(chǎn)價(jià)值評(píng)估結(jié)果對(duì)應(yīng)的期日或時(shí)間段:

——存量?jī)r(jià)值評(píng)估結(jié)果為對(duì)應(yīng)的期日,以××××年××月××日表達(dá)。

——功能價(jià)值評(píng)估結(jié)果為具體時(shí)間段,以××××年度或××××年—××××年表達(dá),該時(shí)間段應(yīng)根據(jù)生態(tài)系統(tǒng)發(fā)育程度和評(píng)估目的綜合考慮后確定。

5.3基本方法

5.3.1市場(chǎng)法

(1)基本原理

將生態(tài)資產(chǎn)與近期市場(chǎng)上已經(jīng)發(fā)生的類(lèi)似交易進(jìn)行比較,并結(jié)合物價(jià)水平、資產(chǎn)質(zhì)量等因素對(duì)交易價(jià)格或指導(dǎo)價(jià)格進(jìn)行適當(dāng)修正,以此估算待估生態(tài)資產(chǎn)價(jià)值的方法。

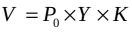

(2)計(jì)算公式

市場(chǎng)上具有可比交易實(shí)例的生態(tài)資產(chǎn),計(jì)算公式為:

(5-2)

(5-2)

(5-3)

(5-3)

(5-4)

(5-4)

(5-5)

(5-5)

(5-6)

(5-7)

(5-8)

(5-8)

(5-9)

(5-9)

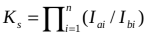

式中:

V—待估生態(tài)資產(chǎn)的價(jià)值;

P0—比較實(shí)例價(jià)格;

Y—生態(tài)資產(chǎn)數(shù)量;

K—修正系數(shù);

Kc—交易情況修正系數(shù),Icp—待估生態(tài)資產(chǎn)情況指數(shù),Icb—交易實(shí)例生態(tài)資產(chǎn)情況指數(shù);

Kt—交易期日修正系數(shù),Ip—估價(jià)期(日)的價(jià)格指數(shù),Ib—交易日期的價(jià)格指數(shù);

Kn—自然因素修正系數(shù),如氣候、地貌、土壤、水文、基本建設(shè)狀況、地塊形狀等,Iai—待估生態(tài)資產(chǎn)i因素的指數(shù),Ibi—交易實(shí)例i因素的指數(shù),n—影響因素個(gè)數(shù);

Ke—社會(huì)經(jīng)濟(jì)因素修正系數(shù),如人口、經(jīng)濟(jì)、供求狀況、位置等,Iai、Ibi、n同式5-5;

Ks—特殊因素修正系數(shù),如產(chǎn)品質(zhì)量、品牌溢價(jià)等,Iai、Ibi、n同式5-5;

Ky-使用年期修正系數(shù),如城鎮(zhèn)用地、農(nóng)用地等,r—還原率,m—待估生態(tài)資產(chǎn)的使用年期,n—比較實(shí)例的使用年期。

(3)評(píng)估參數(shù)與數(shù)據(jù)來(lái)源

交易情況修正系數(shù)、交易期日修正系數(shù)可根據(jù)市場(chǎng)交易變動(dòng)、發(fā)展趨勢(shì)以及評(píng)估工作人員的經(jīng)驗(yàn)確定,自然、社會(huì)、特殊因素修正系數(shù)等數(shù)據(jù)可根據(jù)官方發(fā)布的相關(guān)數(shù)據(jù)或者待估對(duì)象與比較實(shí)例之間的特殊條件確定。

(4)應(yīng)用要點(diǎn)

(1)比較實(shí)例的確定,應(yīng)遵循以下原則:

——首選與待估對(duì)象處于同一地區(qū)的實(shí)例,次選處于鄰近地區(qū)或類(lèi)似地區(qū)的實(shí)例;

——用途相同;

——價(jià)格類(lèi)型相同或可比;

——成交日期與估價(jià)日接近;

——為正常交易實(shí)例或可調(diào)整為正常交易的實(shí)例;

——至少選擇3個(gè)可比實(shí)例。

(2)所選取的若干個(gè)交易實(shí)例價(jià)格經(jīng)比較修正后,可選用下列方法之一計(jì)算待估對(duì)象價(jià)格:

——簡(jiǎn)單算術(shù)平均法;

——加權(quán)算術(shù)平均法;

——中位數(shù)法;

——眾數(shù)法。

5.3.2收益法

(1)基本原理

將生態(tài)資產(chǎn)未來(lái)各期正常年收益,以適當(dāng)?shù)倪€原率還原,從而估算待估生態(tài)資產(chǎn)價(jià)值的方法。

(2)計(jì)算公式

純收益不變的無(wú)限年期,計(jì)算公式:

(5-10)

(5-10)

式中:

V—待估生態(tài)資產(chǎn)的價(jià)值;

a—待估生態(tài)資產(chǎn)純收益;

r—還原率。

純收益不變的有限年期,計(jì)算公式:

(5-11)

(5-11)

式中:

n—生態(tài)資產(chǎn)使用年期;

V、a、r同式(5-3)。

(3)評(píng)估參數(shù)與數(shù)據(jù)來(lái)源

待估對(duì)象純收益由委托人提供的經(jīng)營(yíng)資料或者評(píng)估機(jī)構(gòu)從市場(chǎng)獲取的相似生態(tài)資產(chǎn)的相關(guān)數(shù)據(jù)得到;還原率可通過(guò)市場(chǎng)提取或者安全利率加風(fēng)險(xiǎn)調(diào)整值法確定,評(píng)估機(jī)構(gòu)也可根據(jù)投資風(fēng)險(xiǎn)選擇合適的方法確定還原率。

(4)應(yīng)用要點(diǎn)

(1)適用于在正常條件下有客觀收益且產(chǎn)品純收益較容易測(cè)算的生態(tài)資產(chǎn)。

(2)合理確定還原率,綜合考慮開(kāi)發(fā)、利用、經(jīng)營(yíng)等方式及風(fēng)險(xiǎn)的影響。

5.3.3成本法

(1)基本原理

從成本的角度,考慮所需的各項(xiàng)建設(shè)成本、經(jīng)營(yíng)保護(hù)成本以及生產(chǎn)過(guò)程中放棄其他發(fā)展機(jī)會(huì)的損失等客觀成本之和,加上所需的全部稅費(fèi)和合理利潤(rùn)。

(2)計(jì)算公式

成本法的基本公式如下:

(5-12)

(5-12)

式中:

V—待估生態(tài)資產(chǎn)的價(jià)值;

Vi—生態(tài)系統(tǒng)維護(hù)和建設(shè)的各項(xiàng)成本,包括個(gè)人和企業(yè)的建設(shè)成本、開(kāi)發(fā)成本、資源獲取成本、運(yùn)營(yíng)成本、生態(tài)環(huán)境保護(hù)成本及損失的發(fā)展機(jī)會(huì)成本、各項(xiàng)稅費(fèi)、合理利潤(rùn)等。

(3)評(píng)估參數(shù)與數(shù)據(jù)來(lái)源

生態(tài)系統(tǒng)維護(hù)和建設(shè)的各項(xiàng)成本來(lái)自生態(tài)環(huán)境、自然資源部門(mén)以及委托人提供的生產(chǎn)經(jīng)營(yíng)資料。

(4)應(yīng)用要點(diǎn)

成本法只能保證生產(chǎn)方的現(xiàn)有利益不受損害,而不能提高其生產(chǎn)積極性,因此一般將其作為價(jià)格下限。

6 評(píng)估應(yīng)用

6.1生態(tài)經(jīng)營(yíng)開(kāi)發(fā)

6.1.1基本原理

權(quán)屬人將生態(tài)資產(chǎn)的所有權(quán)、使用權(quán)、經(jīng)營(yíng)權(quán)通過(guò)轉(zhuǎn)讓、合作或租賃等形式,從特定主體獲得收益實(shí)現(xiàn)價(jià)值,以更好地平衡經(jīng)濟(jì)發(fā)展和生態(tài)保護(hù)的關(guān)系。

6.1.2應(yīng)用方法

經(jīng)營(yíng)開(kāi)發(fā)包含市場(chǎng)行為,選擇市場(chǎng)法或收益法進(jìn)行評(píng)估,可參照TD/T 1061-2021。

6.1.3適用范圍

個(gè)人、集體和企業(yè)從生態(tài)資產(chǎn)權(quán)屬人取得所有權(quán)、使用權(quán)、經(jīng)營(yíng)權(quán)并投資開(kāi)發(fā)利用,如物質(zhì)產(chǎn)品銷(xiāo)售、農(nóng)林牧漁種養(yǎng)、旅游康養(yǎng)經(jīng)營(yíng)、碳匯資源開(kāi)發(fā)等。

6.1.4應(yīng)用要點(diǎn)

在分析評(píng)估生態(tài)資產(chǎn)價(jià)值時(shí)應(yīng)充分考慮經(jīng)濟(jì)權(quán)價(jià)值、社會(huì)保障權(quán)價(jià)值、發(fā)展權(quán)價(jià)值和生態(tài)權(quán)價(jià)值,重點(diǎn)關(guān)注生態(tài)資產(chǎn)的年增值量,并按照權(quán)利擁有年限選取適當(dāng)?shù)恼郜F(xiàn)率予以折現(xiàn)。

6.2抵質(zhì)押融資

6.2.1基本原理

金融機(jī)構(gòu)向從事生態(tài)系統(tǒng)資源保護(hù)開(kāi)發(fā)的單位和個(gè)人發(fā)放的,以借款人或第三者所有的或有權(quán)處置的有效生態(tài)資產(chǎn)作抵押。

6.2.2應(yīng)用方法

抵押價(jià)格評(píng)估可采用市場(chǎng)法、收益法和成本法,評(píng)估應(yīng)體現(xiàn)謹(jǐn)慎原則,考慮未來(lái)市場(chǎng)變化風(fēng)險(xiǎn)等因素對(duì)抵押價(jià)格的影響。

6.2.3適用范圍

適用于生態(tài)資產(chǎn)權(quán)利所有者為解決生態(tài)系統(tǒng)資源保護(hù)開(kāi)發(fā)資金短缺而申請(qǐng)的擔(dān)保貸款。

6.2.4應(yīng)用要點(diǎn)

被評(píng)估抵質(zhì)押物權(quán)屬清晰,抵押物處于繼續(xù)使用狀態(tài),貸款期限不得超過(guò)其剩余使用期限。

6.3生態(tài)環(huán)境損害賠償

6.3.1基本原理

生態(tài)環(huán)境損害,是指因污染環(huán)境、破壞生態(tài)造成大氣、地表水、地下水、土壤、森林等環(huán)境要素和植物、動(dòng)物、微生物等生物要素的不利改變,以及上述要素構(gòu)成的生態(tài)系統(tǒng)功能退化。生態(tài)資產(chǎn)價(jià)值評(píng)估可為確定生態(tài)環(huán)境損害賠償金額范圍提供依據(jù)。

6.3.2應(yīng)用方法

生態(tài)環(huán)境損害賠償金額范圍可按照生態(tài)資產(chǎn)價(jià)值變化值、生態(tài)恢復(fù)成本以及參考類(lèi)似案例三種方法確定:

在基礎(chǔ)數(shù)據(jù)充足的情況下,計(jì)算生態(tài)資產(chǎn)在損害前后價(jià)值的改變量,選取一定比例確定賠償資金額度。

在基礎(chǔ)數(shù)據(jù)缺失、無(wú)法獲取監(jiān)測(cè)和計(jì)量數(shù)據(jù)的情況下,選取適當(dāng)比例,按照成本法對(duì)生態(tài)資產(chǎn)損害恢復(fù)所需費(fèi)用的一定比例確定賠償資金額度。

已有與待估生態(tài)環(huán)境損害相類(lèi)似的環(huán)境損害賠償案件的情況下,可以結(jié)合具體案件按照相應(yīng)技術(shù)規(guī)范量化相應(yīng)的環(huán)境損害賠償損失。

6.3.3適用范圍

適用于發(fā)生較大及以上突發(fā)環(huán)境事件;在國(guó)家和省級(jí)主體功能區(qū)規(guī)劃中劃定的重點(diǎn)生態(tài)功能區(qū)、禁止開(kāi)發(fā)區(qū)發(fā)生環(huán)境污染、生態(tài)破壞事件;發(fā)生其他嚴(yán)重影響生態(tài)環(huán)境后果的情形。應(yīng)根據(jù)實(shí)際情況,綜合考慮造成的環(huán)境污染、生態(tài)破壞程度以及社會(huì)影響等因素。

6.3.4應(yīng)用要點(diǎn)

生態(tài)環(huán)境損害賠償范圍包括清除污染費(fèi)用、生態(tài)環(huán)境修復(fù)費(fèi)用、生態(tài)環(huán)境修復(fù)期間服務(wù)功能的損失、生態(tài)環(huán)境功能永久性損害造成的損失以及生態(tài)環(huán)境損害賠償調(diào)查、鑒定評(píng)估等合理費(fèi)用。

附 錄

評(píng)估報(bào)告參考提綱

1 主要內(nèi)容

評(píng)估報(bào)告應(yīng)包括標(biāo)題及文號(hào)、目錄、聲明、摘要、正文、附件。

2 聲明的內(nèi)容

評(píng)估報(bào)告聲明應(yīng)包括:

(1)評(píng)估人員恪守獨(dú)立、客觀和公正的原則,遵守有關(guān)法律、法規(guī)和行業(yè)標(biāo)準(zhǔn)的規(guī)定,并承擔(dān)相應(yīng)的責(zé)任;

(2)提醒評(píng)估報(bào)告使用者關(guān)注評(píng)估報(bào)告特別事項(xiàng)說(shuō)明和使用限制;

(3)其他需要聲明的內(nèi)容。

3 報(bào)告摘要

應(yīng)提供評(píng)估業(yè)務(wù)的主要信息及評(píng)估結(jié)論。

4 報(bào)告正文

評(píng)估報(bào)告正文應(yīng)當(dāng)包括下列內(nèi)容:

a)委托人及其他評(píng)估報(bào)告使用人;

b)評(píng)估目的;

c)評(píng)估對(duì)象、評(píng)估范圍和評(píng)估時(shí)間期限;

d)價(jià)值類(lèi)型;

e)評(píng)估基準(zhǔn)日期;

f)評(píng)估依據(jù);

g)評(píng)估方法;

h)評(píng)估程序?qū)嵤┻^(guò)程和情況;

i)評(píng)估假設(shè);

j)評(píng)估結(jié)論;

k)特別事項(xiàng)說(shuō)明;

l)評(píng)估報(bào)告使用限制說(shuō)明;

m)評(píng)估報(bào)告日;

n)評(píng)估人員簽名和評(píng)估機(jī)構(gòu)印章。

5 報(bào)告使用者

評(píng)估報(bào)告使用者包括評(píng)估委托方、業(yè)務(wù)約定書(shū)中約定的其他評(píng)估報(bào)告使用者和國(guó)家法律、法規(guī)規(guī)定的評(píng)估報(bào)告使用者。

6 載明的評(píng)估目的

評(píng)估報(bào)告載明的評(píng)估目的應(yīng)唯一,表述應(yīng)明確、清晰。

7 評(píng)估對(duì)象和評(píng)估范圍

評(píng)估報(bào)告中應(yīng)載明評(píng)估對(duì)象和評(píng)估范圍,應(yīng)具體描述評(píng)估對(duì)象的基本情況,通常包括法律權(quán)屬狀況、經(jīng)濟(jì)狀況和物理狀況等。

8 價(jià)值類(lèi)型及其定義

評(píng)估報(bào)告應(yīng)明確價(jià)值類(lèi)型及其定義,應(yīng)說(shuō)明選擇價(jià)值類(lèi)型的理由。

9 評(píng)估基準(zhǔn)日

評(píng)估報(bào)告應(yīng)載明評(píng)估基準(zhǔn)日,應(yīng)與業(yè)務(wù)約定的評(píng)估基準(zhǔn)日保持一致。評(píng)估報(bào)告應(yīng)說(shuō)明選取評(píng)估基準(zhǔn)日時(shí)重點(diǎn)考慮的因素。評(píng)估基準(zhǔn)日可以是現(xiàn)在的時(shí)點(diǎn),也可以是過(guò)去或者將來(lái)的時(shí)點(diǎn)。

10 評(píng)估依據(jù)

評(píng)估報(bào)告應(yīng)說(shuō)明評(píng)估遵循的法律依據(jù)、標(biāo)準(zhǔn)與準(zhǔn)則依據(jù)、權(quán)屬依據(jù)及取價(jià)依據(jù)等。

11 評(píng)估方法

評(píng)估報(bào)告應(yīng)說(shuō)明所選用的評(píng)估方法及其理由。

12 評(píng)估程序?qū)嵤┻^(guò)程和情況

評(píng)估報(bào)告應(yīng)說(shuō)明評(píng)估程序?qū)嵤┻^(guò)程中現(xiàn)場(chǎng)調(diào)查、資料收集與分析、評(píng)定估算等主要內(nèi)容。

13 評(píng)估假設(shè)

評(píng)估報(bào)告應(yīng)披露評(píng)估假設(shè)及其對(duì)評(píng)估結(jié)論的影響。

14 評(píng)估結(jié)論

評(píng)估報(bào)告應(yīng)以文字和數(shù)字形式清晰說(shuō)明評(píng)估結(jié)論。評(píng)估結(jié)論應(yīng)是確定的數(shù)值,經(jīng)與評(píng)估委托方溝通,評(píng)估結(jié)論也可使用區(qū)間值表達(dá)。

15 特別事項(xiàng)說(shuō)明

評(píng)估報(bào)告的特別事項(xiàng)說(shuō)明包括:

(1)權(quán)屬等主要資料不完整或者存在瑕疵的情形;

(2)未決事項(xiàng)、法律糾紛等不確定因素;

(3)重要的利用專(zhuān)家工作情況;

(4)重大期后事項(xiàng)。

16 報(bào)告使用限制說(shuō)明

評(píng)估報(bào)告使用限制說(shuō)明應(yīng)當(dāng)載明:

(1)使用范圍;

(2)委托人或者其他評(píng)估報(bào)告使用人未按照法律、行政法規(guī)規(guī)定和評(píng)估報(bào)告載明的使用范圍使用評(píng)估報(bào)告的,評(píng)估機(jī)構(gòu)及其評(píng)估人員不承擔(dān)責(zé)任;

(3)除委托人、評(píng)估委托合同中約定的其他評(píng)估報(bào)告使用人和法律、行政法規(guī)規(guī)定的評(píng)估報(bào)告使用人之外,其他任何機(jī)構(gòu)和個(gè)人不能成為評(píng)估報(bào)告的使用人;

(4)評(píng)估報(bào)告使用人應(yīng)當(dāng)正確理解評(píng)估結(jié)論。評(píng)估結(jié)論不等同于評(píng)估對(duì)象可實(shí)現(xiàn)價(jià)值,評(píng)估結(jié)論不應(yīng)當(dāng)被認(rèn)為是對(duì)評(píng)估對(duì)象可實(shí)現(xiàn)價(jià)值的保證。

17 評(píng)估報(bào)告日

評(píng)估報(bào)告載明的評(píng)估報(bào)告日應(yīng)為評(píng)估人員形成最終專(zhuān)業(yè)意見(jiàn)的日期。

18 附件

評(píng)估報(bào)告應(yīng)包括的附件:

(1)評(píng)估對(duì)象所涉及的主要權(quán)屬證明材料;

(2)評(píng)估委托方和相關(guān)當(dāng)事方的承諾函;

(3)評(píng)估機(jī)構(gòu)及評(píng)估人員的資質(zhì)、資格證明文件;

(4)評(píng)估對(duì)象所涉及范圍的各種圖面資料。

附件: